Kontrolní hlášení DPH - příručka pro sestavení hlášení v MRP-K/S

(Datum poslední aktualizace dokumentu: 17.06.2019)

Tato příručka má za cíl podat uživatelům účetního systému MRP-K/S

podrobný návod pro správné zadávání daňových dokladů tak, aby bylo možné následně bezproblémově sestavit Kontrolní hlášení.

Zdrojem pro sestavení Kontrolního hlášení (dále jen KH) jsou daňové doklady zaevidované či vystavené v agendách :

- Faktury vydané (mimo předfaktur)

- Faktury přijaté (mimo předfaktur)

- Ostatní pohledávky

- Ostatní závazky

- Pokladní kniha

- Interní doklady

Základním rozlišovacím znakem pro zařazení dokladů do příslušné části výkazu je Typ dph. Dalšími pomocnými kritérii jsou:

- Datum daňové povinnosti (pro části A.1..A.5, B.1) a Datum nároku na odpočet (pro části B.2 a B.3)

- Typ dokladu - běžný daňový doklad, zjednodušený daňový doklad, doklad o použití,... . Do výkazu nejsou zařazovány doklady označené jako Opravný daňový doklad(dobropis) nepotvrzený D!

- Typ položky - pro zjištění kódu předmětu plnění u přenesené daňové povinnosti

- Finanční limit 10.000,- CZK. Pro jeho zjištění program uvažuje částky základů a dph ve všech sazbách a částku OSVOBOZENO, částku MIMODPH do výpočtu limitu nezahrnuje. K MIMODPH pro výpočet limitu nepřihlížíme, protože by nebylo technicky možné na daňovém dokladu odečíst nedaňovou zálohu. Doklad posuzujeme podle jeho absolutní hodnoty, tzn. např. dobropis na částku -11.000,- překračuje limit 10.000,-. Pro ujasnění způsobu zjištění limitu vybíráme pasáže z "Pokynů" MFČR

- ...do součtu pro stanovení limitu vstupují také osvobozená plnění (nebo, která nejsou předmětem daně apod.) uváděná na daňovém dokladu spolu se zdanitelnými plněními...

- V případě oprav zdanitelných plnění... - tyto se do části A.4. vykazují s ohledem na jejich limit, tj. absolutní hodnotu opravy.

- Vyplněné/nevyplněné DIČ obchodního partnera. Pro DIČ/VATNUMBER jsou stanovena v dokumentaci ke KH určitá pravidla:

- Části výkazu A.1, A.4, B.1, B.2 mohou obsahovat pouze tuzemská "CZ" DIČ.

- Část výkazu A.2 může obsahovat pouze DIČ/VATNUMBER člena EU. V případě nečlena EU se DIČ/VATNUMBER a Kód státu do výsledného XML neuvádí.

- Přepínač Leasing s celkovým plněním nad 10.000,- - viz.příklad zadání dokladu č. 6.Ostatní závazek - leasingová splátka popř. splátka ze splátkového či platebního kalendáře.

Kromě výše uvedených údajů je třeba věnovat při evidování dokladu zvýšenou pozornost ještě těmto položkám:

- Původní číslo dokladu/Evidenční číslo daňového dokladu - uvedené na dokladu poskytovatelem plnění (u přijatých plnění). Pro možnost vyplňovat evidenční číslo dokladu i u uskutečněných plnění je třeba zapnout přepínač v Nastavení - Fakturace - Další parametry - Zadávat ve FV a Ostatních pohledávkách Původní číslo dokladu. Pokud Původní číslo dokladu není zadáno program do hlášení přenese Číslo dokladu. U přijatých plnění zahrnovaných do částí A.2,B.1,B.2,B.3 provádí program kontrolu vyplnění, v případě nezadaného čísla bude doklad zahrnut v chybovém protokolu. Pro některé části výkazu jsou v popise KH stanoveny kontroly na duplicitní evidenční číslo daňového dokladu. Obdobné kontroly jsou zapracovány i do MRP-K/S. Kontroluje se duplicita v těchto částech a pro tato pole:

- A.1. - Evidenční číslo daňového dokladu a Kód předmětu plnění

- A.4. - Evidenční číslo daňového dokladu, Datum povinosti přiznat daň a Kód režimu plnění

- B.1. - DIČ dodavatele, Evidenční číslo daňového dokladu a Kód předmětu plnění

- B.2. - DIČ dodavatele, Evidenční číslo daňového dokladu, Datum povinosti přiznat daň a Použít poměr

Podle dokumentace je pro skupiny (společná registrace spojených osob) duplicita možná. Proto v případě, že je Vaše firma "skupinou", kontrola automaticky vynechává (nekontroluje) části výkazu A.1. a A.4. . Obdobně, pokud v částech B.1. a B.2 je nalezen doklad od plátce - skupiny, kontrola jej přeskočí. Skupinová registrace se v programu vyhodnocuje podle DIČ - začíná vždy sekvencí 'CZ699'.

- Datum pro Kontrolní hlášení - u přijatých plnění datum, kdy nastaly skutečnosti zakládající povinnost dodavateli daň přiznat (u přijatých plnění). Datum pro KH není nutné ve většině případů vyplňovat. Pokud nebude zadáno, program do výkazu přenese datum daňové povinnosti (pro části A.2,B.1) nebo datum nároku na odpočet (pro části B.2, B.3)

- Datum narození v Adresáři firem na kartě odběratele. Je nutné u zvláštního režimu pro investiční zlato, pokud odběratel neposkytl DIČ.

POZOR! U uskutečněných plnění nad 10.000,- CZK je třeba při vystavování daňového dokladu důsledně trvat na tom, aby Vám Váš odběratel poskytnul své DIČ (pokud je plátcem DPH). Pokud byste DIČ odběratele neměli a on přitom takovýto doklad uplatnil, nedošlo by ke "spárování" při zpracování výkazů po odeslání na Finanční správu. V KH Vašeho odběratele by doklad totiž figuroval "detailně" v části B.2, kdežto ve Vašem KH by figuroval "sumárně, nerozlišitelně" v části A.5. Což následně může skončit výzvou správce daně k podání následného kontrolního hlášení z důvodu pochybnosti o správnosti nebo úplnosti k původně podanému kontrolnímu hlášení

.

Algoritmus výpočtu výkazu - Uskutečněná plnění se zpracovávají v tomto pořadí:

- 1. Doklady s přenesenou daňovou povinností, Typ dph 56 - část A.1.

- 2. Doklady ve zvláštním režimu pro investiční zlato, Typ dph 60 - část A.3

- 3. Doklady s opravou výše daně (insolvenční řízení), Typ dph 57 - část A.4

- 4. Doklady s Typy DPH 41,48,49,58,59 se zahrnou do části A.4 nebo A.5 takto:

- 4.1. Doklady s neuvedeným DIČ - část A.5

- 4.2. Doklady s Typem dokladu Zjednodušený daňový doklad ZD - část A.5

- 4.3. Doklady s Typem dokladu Doklad o použití DP - část A.5

- 4.4. Doklady se zapnutým přepínačem Leasing s celkovým plněním nad 10.000,- - část A.4

- 4.5. Doklady s finančním limitem do 10.000,- včetně - část A.5

- 4.6. Všechny ostatní doklady se zahrnou do části A.4

Algoritmus výpočtu výkazu - Přijatá plnění se zpracovávají v tomto pořadí:

- 1. Doklady s přenesenou daňovou povinností (podle data daňové povinnosti), Typy dph 93,94 - část B.1.

- 2. Doklady s Typy dph 73,74,75,76,79,80,81,82,83,84 (podle data daňové povinnosti) - část A.2

- 3. Doklady s Typem dph 88 Zasílání zboží (podle data daňové povinnosti) - část A.5

- 4. Doklady s opravou výše daně - insolvenční řízení, Typ dph 96 (podle data nároku na odpočet) - část B.2

- 5. Doklady s Typem dph 71,72,97,98 se zahrnou do části B.2 nebo B.3 (podle data nároku na odpočet) takto:

- 5.1. Doklady s neuvedeným DIČ - část B.3

- 5.2. Doklady s Typem dokladu Zjednodušený daňový doklad ZD - část B.3

- 5.3. Doklady se zapnutým přepínačem Leasing s celkovým plněním nad 10.000,- - část B.2

- 5.4. Doklady s finančním limitem do 10.000,- včetně - část B.3

- 5.5. Všechny ostatní doklady se zahrnou do části B.2

Kontrolní mechanismy a pomůcky pro sestavení KH

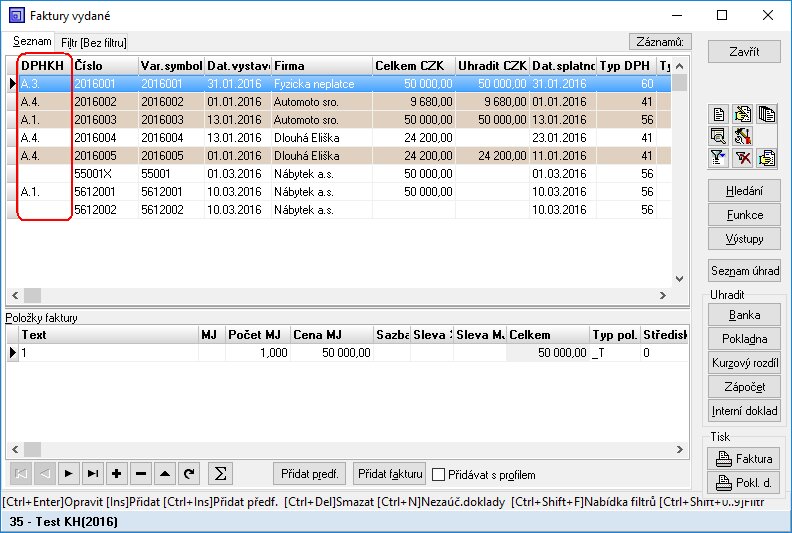

Program v každé agendě, která slouží jako zdroj dokladů pro výpočet KH zobrazuje v úvodním seznamu dokladů sloupec DPHKH. Tento slouží k rychlé informaci o tom, do jaké části KH byl doklad zahrnut. Údaje ve sloupci DPHKH se objeví až po výpočtu KH. Sloupec DPHKH je orientační, pokud by byl doklad zahrnut do více výkazů, případně do více částí jednoho výkazu, v DPHKH bude zobrazena první hodnota, kterou program nalezne (technicky není možné v jednom sloupci DPHKH zobrazit více popř. všechny hodnoty).

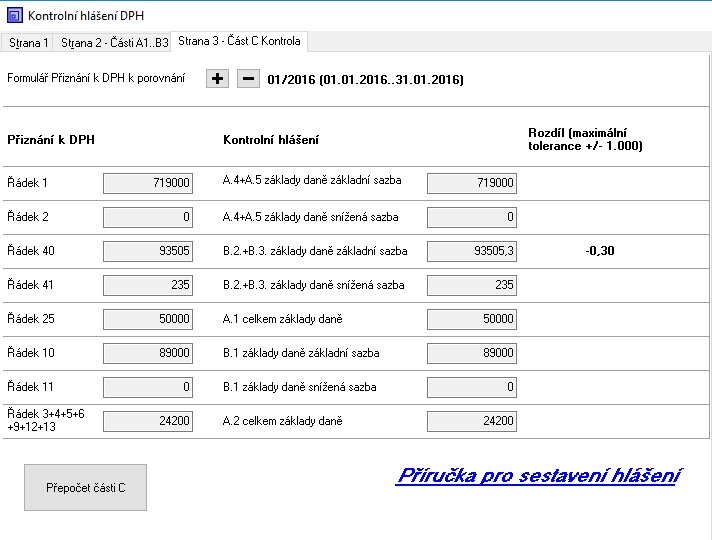

Část C výkazu umožňuje porovnat hodnoty v KH s hodnotami v Přiznání k DPH. Předpokladem je, aby bylo Přiznání k DPH spočítáno. Poté na záložce Strana 3 - Část C Kontrola stiskem tlačítka "+" vyberete ze seznamu Přiznání k DPH to, se kterým chcete aktuální KH porovnávat. V případě, že máte již Přiznání k DPH vybráno z dřívějška a prováděli jste znovu jeho výpočet, aktuální hodnoty Přiznání načtete volbou Přepočet části C. Rozdíly by neměly být větší než 1.000,-.

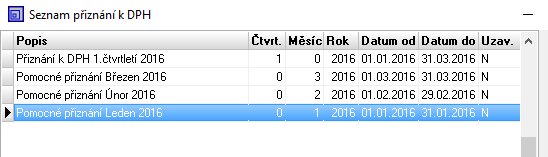

U čtvrtletních plátců DPH, kteří musí odevzdávat KH měsíčně, doporučujeme vytvořit v Seznamu přiznání k DPH pro každý měsíc pomocné, dílčí přiznání jen za daný měsíc (toto přiznání nebudete odevzdávat). S tímto pomocným přiznáním pak v Části C KH provádět porovnání vypočtených hodnot.

Samotné odeslání hlášení jednoznačně doporučujeme provádět pomocí aplikace Manažer elektronických podání. Manažer provádí řadu kontrol správnosti hlášení, např.

- kontrola správnosti vyplnění emailu a datové schránky

- kontrola zadaných DIČ (připravujeme do KH za únor)

- kontrola použití vlastního DIČ

- kontrola duplicit evidenčních čísel daňových dokladů

MRP-K/S je s Manažerem elektronických podání přímo propojeno, jedná se tedy o nejjednodušší a nejbezpečnější postup odeslání. Pokud Manažera neužíváte, vyzkoušejte správnost vyexportovaného XML souboru alespoň přes webovou aplikaci EPO. V žádném případě nedoporučujeme jen prosté odeslání Kontrolního hlášení bez otestovaní (v Manažeru nebo přes EPO) přímo do datové schránky.

Praktické příklady zaevidování dokladů v programu a jejich zařazení do Kontrolního hlášení

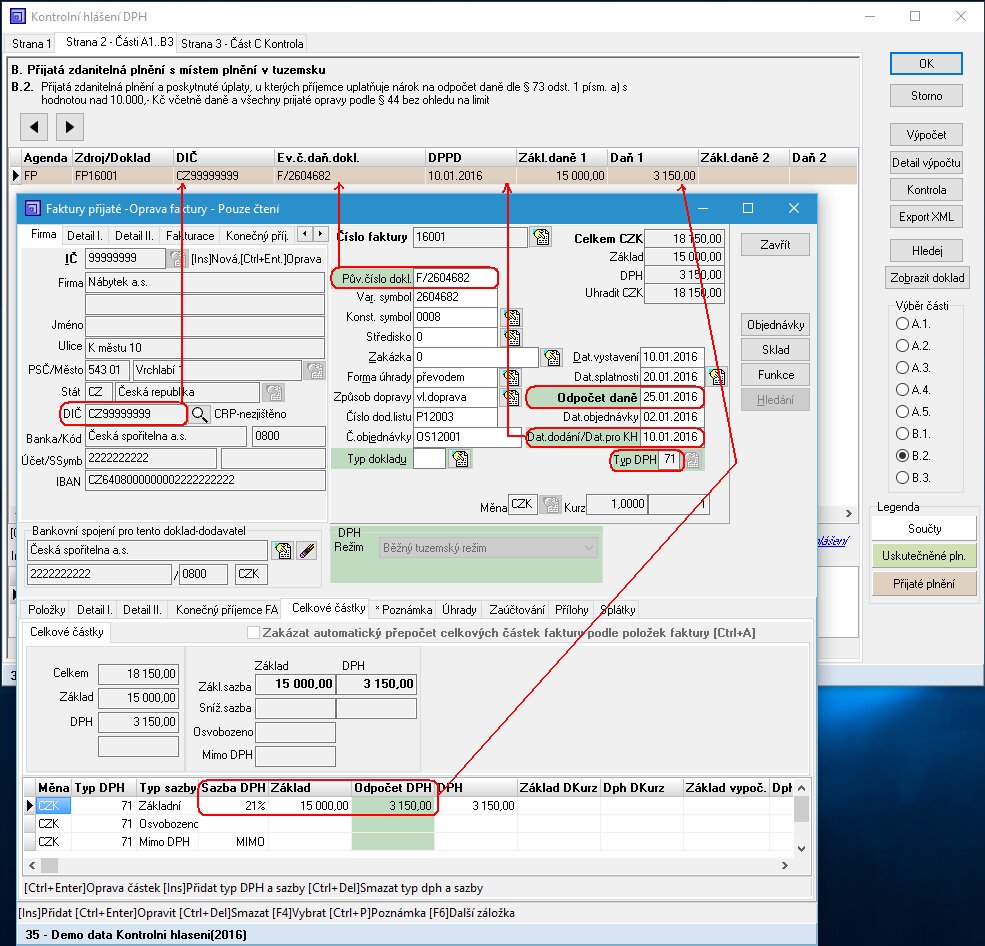

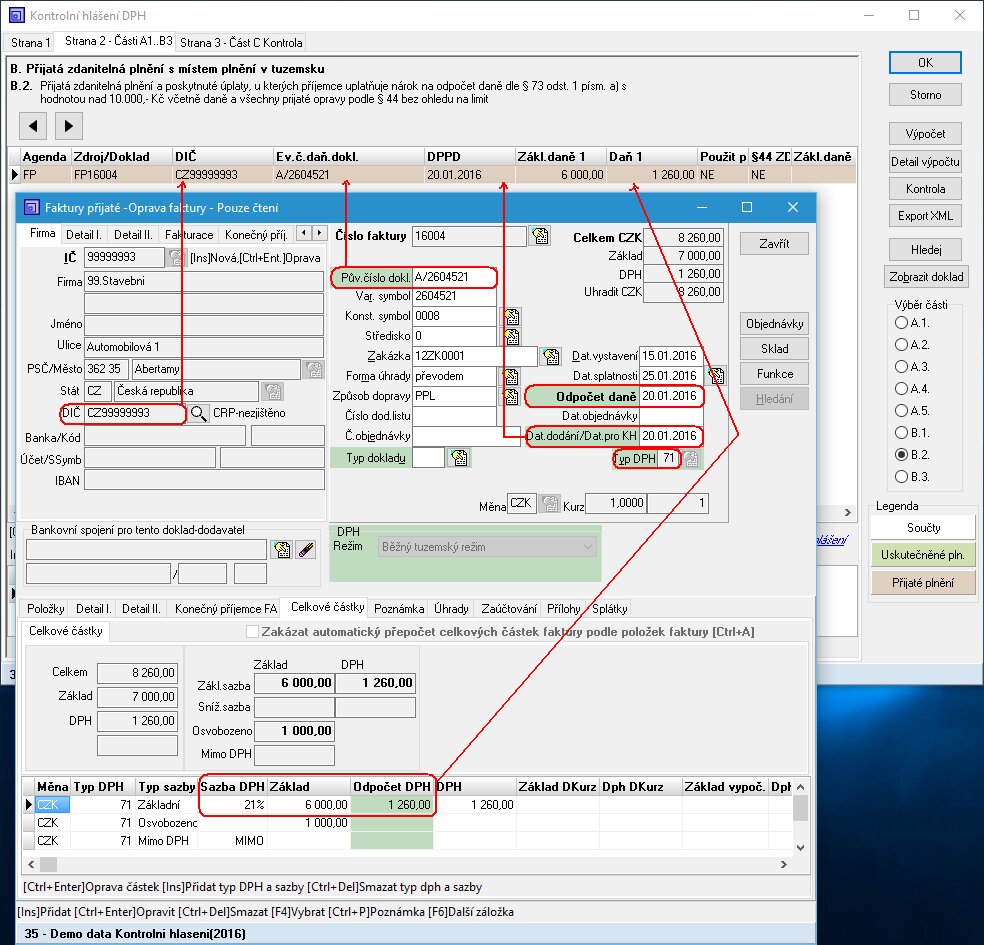

- 1.Tuzemská faktura přijatá

U tuzemských přijatých plnění správně vyplňte:

- Původní číslo dokladu / Evidenční číslo daňového dokladu

- Datum odpočtu daně

- Datum dodání/Datum pro Kontrolní hlášení - jedná se o DUZP uvedené na daňovém dokladu Vašeho dodavatele. Datum pro KH nemusíte vyplnit, pokud je shodné s datem odpočtu daně. V mnoha případech se ale tyto 2 datumy liší. Příklad: DUZP na dokladu 31.01.2016, doklad jste fyzicky obdrželi 02.02.2016. Datum odpočtu nastavíte na 02.02.2016, Datum pro KH na 31.01.2016. Takovýto doklad pak bude zahrnut v KH Vašeho dodavatele za leden v části A.4 s DPPD 31.01.2016, ve Vašem KH pak v únoru v části B.2 s DPPD taktéž 31.01.2016.

- Typ DPH (typicky 71)

- DIČ dodavatele (výběrem dodavatele z Adresáře)

- Na záložce Celkové částky zkontrolujte a případně opravte celkové sumy podle dokladu od dodavatele.

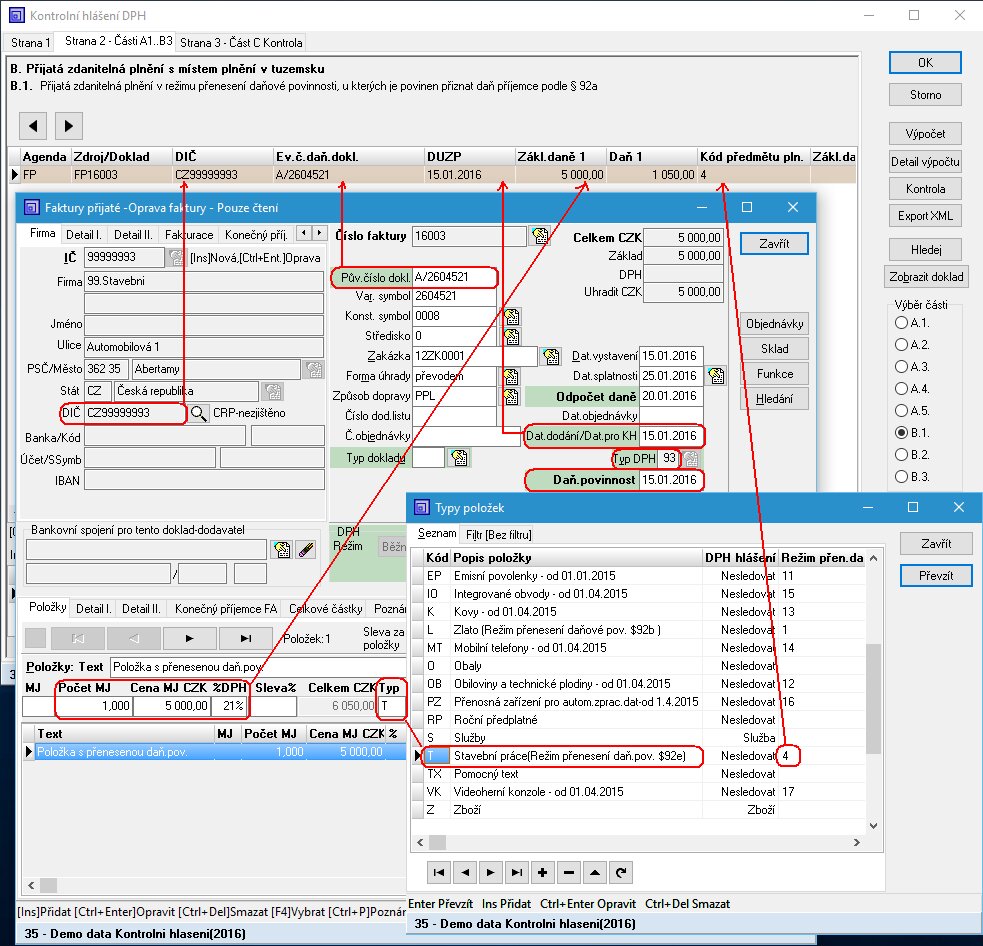

- 2.Tuzemská faktura přijatá s přenesenou daňovou povinností

Kontrolní hlášení od 01.01.2016 nahrazuje dřívější výkaz DPHEVD (Výpis z evidence pro účely daně z přidané hodnoty). Pro zařazení dokladu do výpočtu KH je třeba správně vyplnit:

- Původní číslo dokladu / Evidenční číslo daňového dokladu

- Datum daňové povinnosti

- Datum dodání/Datum pro Kontrolní hlášení (pokud se liší od data daňové povinnosti)

- Datum odpočtu daně - pouze pro účely Přiznání k DPH. Při výpočtu KH se k němu nepřihlíží

- Typ DPH - 93 nebo 94.

- Dodavatel uvedený na dokladu musí mít v Adresáři správně vyplněno české DIČ

- Jednotlivé položky (řádky) dokladu, které mají být zahrnuty do KH, musí mít:

- Vyplněny položky Počet MJ a Cena MJ (k množstevní jednotce se u KH narozdíl od DPHEVD již nepřihlíží).

- Uvedenu sazbu DPH

- Ve sloupci TYP uveden takový typ, který má v Číselníku typů položek ve sloupci Režim přen.daň.pov. uveden správný kód předmětu plnění. Platné kódy předmětu plnění jsou od 01.01.2016 tyto: 1, 4, 5, 11, 12, 13, 14, 15, 16, 17. Od 01.02.2016 pak ještě navíc: 18, 19, 20.

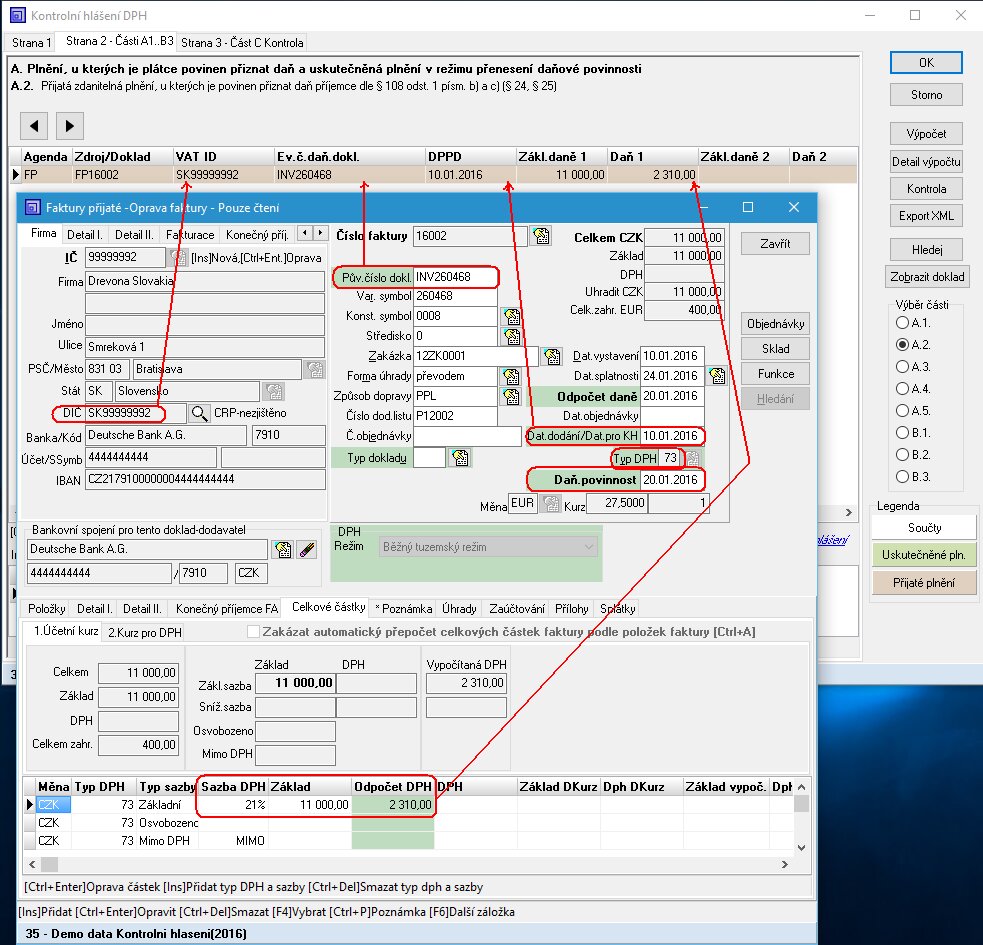

- 3.Faktura přijatá z EU

- 4.Faktura tuzemská s přenesenou daňovou povinností i s běžným plněním (kombinovaná)

Fakturu zaevidujeme jako dva dílčí doklady. Důležité je, aby oba doklady měly uvedeno stejné DIČ a stejné Původní číslo dokladu/Evidenční číslo d.d. .

Program při rozhodování o zařazení dílčího dokladu s běžným plněním do části B.2 nebo B.3 přihlédne k částce přenesených plnění z prvního dílčího dokladu.

- 4.1 Část faktury s přenesenou daňovou povinností

- 4.2 Část faktury s běžným plněním

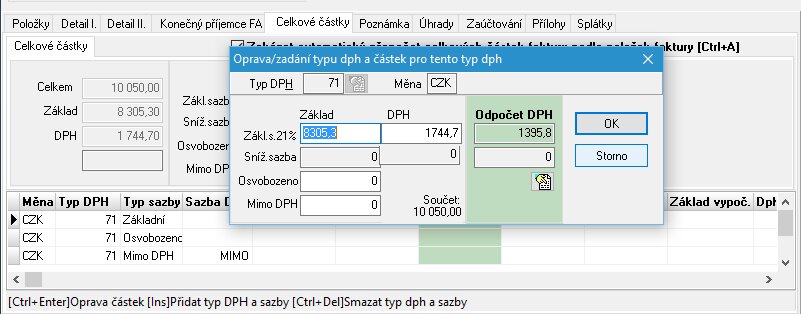

- 5.Faktura přijatá s poměrným nárokem na odpočet

Pokud máme poměrně krátit nárok na odpočet podle paragrafu 75 Zákona o DPH, je třeba upravit částku odpočítané DPH. Pro rozhodování o splnění limitu 10.000,- (zařazení do B.2 či B.3) program přihlíží k částce celkového základu a celkové dph (ve 100procentní výši). Tedy v našem konkrétním příkladu 10.050,00 (8.305,30+1744,70) překračuje limit a doklad bude zařazen do B.2 s hodnotami poměrně krácenými - 80 procent ze základu a dph (6644,43+1395,80).

Částku poměrného nároku na odpočet zadáme na záložce Celkové částky editací sumární tabulky Typů dph a částek. Pro usnadnění výpočtu poměrného nároku můžeme použít tlačítko zobrazené pod políčky Odpočet DPH.

Obdobně do Přiznání k DPH bude doklad zahrnut s částkou DPH uvedenou v poli Odpočet DPH a se základem kráceným odpovídajícím poměrem.

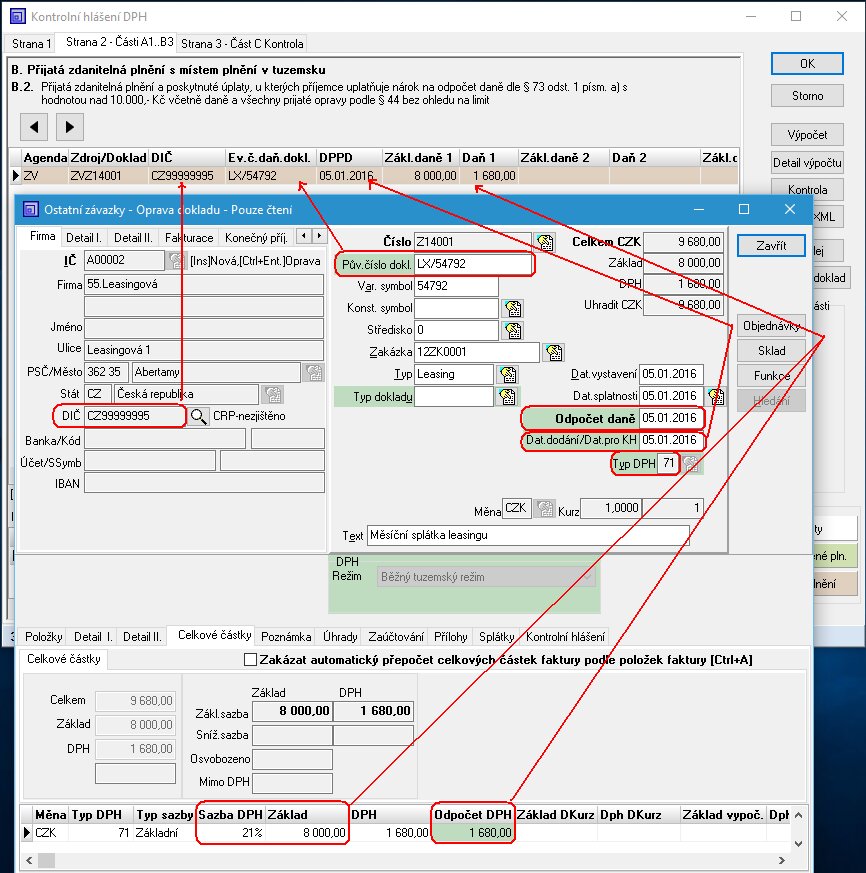

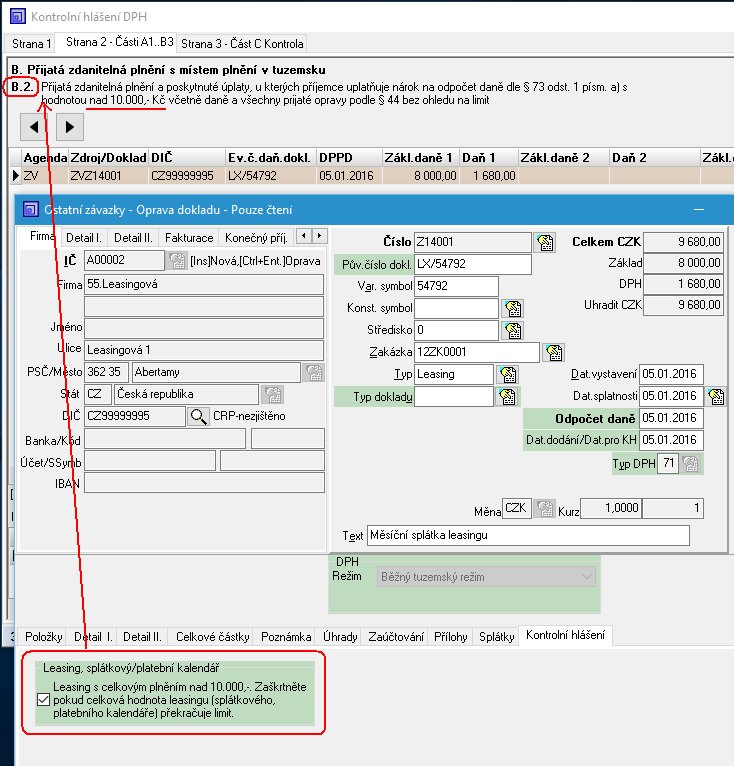

- 6.Ostatní závazek - leasingová splátka popř. splátka ze splátkového či platebního kalendáře.

Při zařazování leasingových splátek do KH by se mělo přihlížet k k celkovému součtu jednotlivých dílčích plnění (úplat). Tzn. např. splátka ve výši 9.680,- (8.000+1.680) u leasingu s celkovou sumou 500.000,- by měla být zařazena do části výkazu B.2. Obdobné platí pro uskutečněná plnění a části výkazu A.4 resp. A.5.

Na záložce Kontrolní hlášení přepínačem Leasing s celkovým plněním nad 10.000,- ovlivníme zařazení této jednotlivé splátky do části výkazu B.2 nebo B.3.

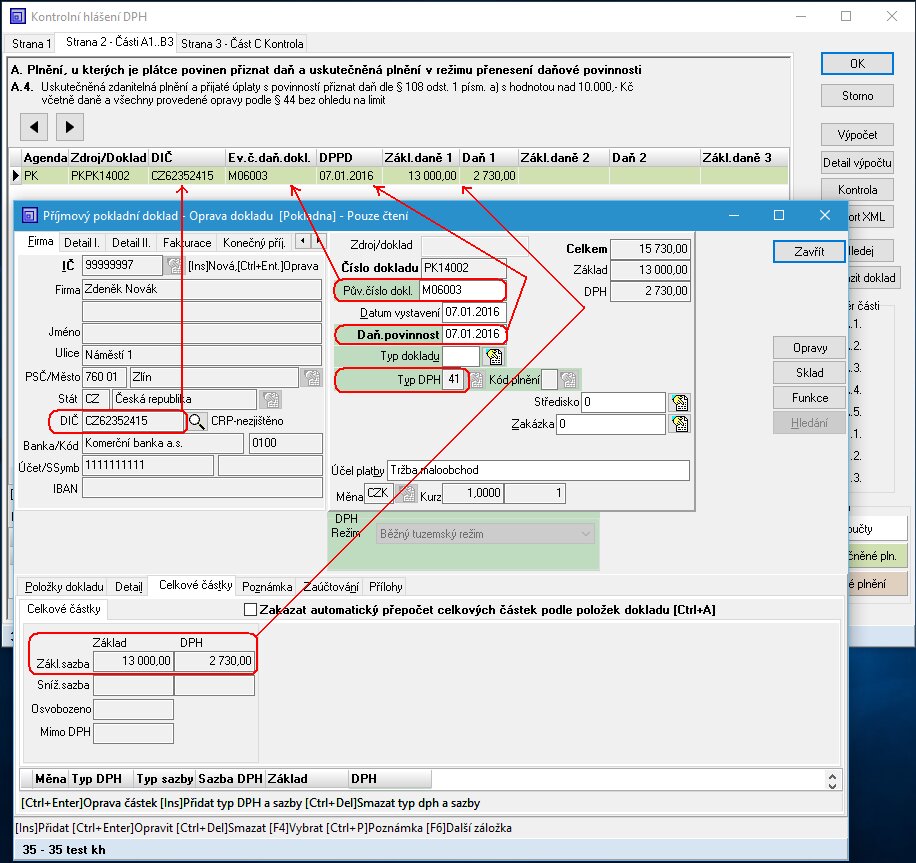

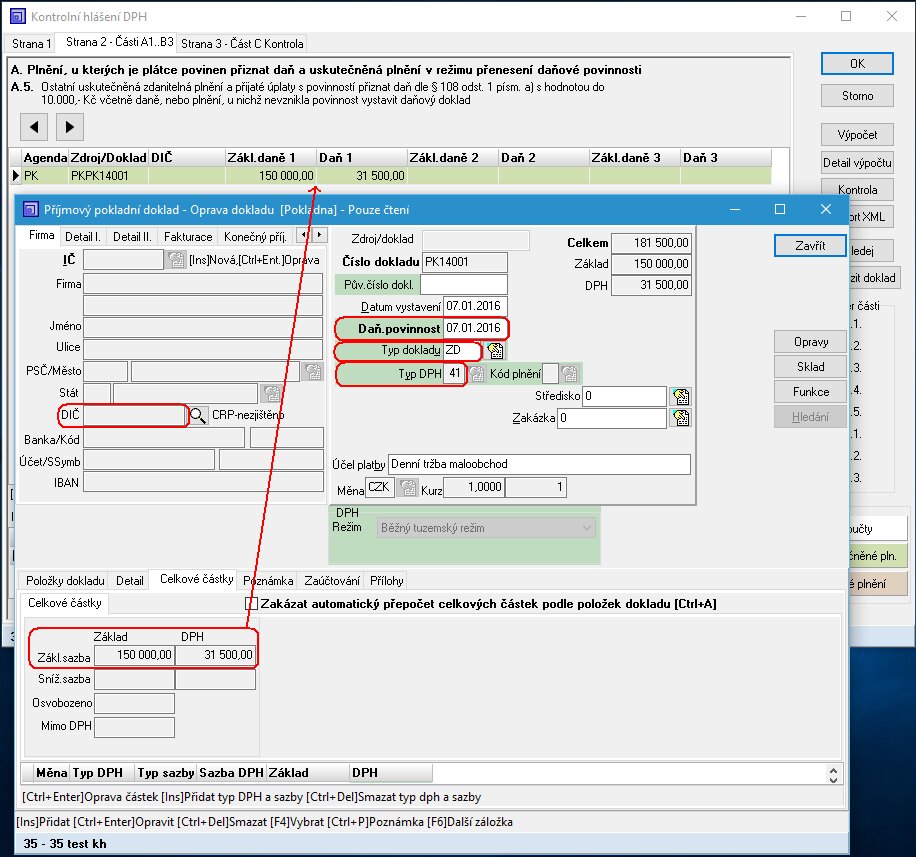

- 7.Denní tržba z maloobchodu

Pro správné přenesení maloobchodních tržeb do výkazu KH je třeba rozdělit doklady na 2 skupiny - na doklady pro plátce DPH s uvedeným DIČ přesahující částku 10.000,- a na všechny ostatní doklady. Pro uživatele modulu Maloobchod/Restaurace v MRP-K/S je připravena automatická funkce v rámci měsíční či denní uzávěrky, která na základě paragonů v Maloobchodě zapíše do knihy Interních dokladů odpovídající doklady. Tyto následně slouží jako zdroj pro výpočet KH (a také Přiznání k DPH).

- 7.1 Tržbu v maloobchodě (daňový doklad) s uvedeným DIČ odběratele a částkou přesahující 10.000,- zaevidujeme každou jako samostatný doklad. Důsledně vyplníme DIČ (vybereme odběratele z Adresáře), uvedeme Evidenční číslo maloobchodního dokladu, Typ DPH, datum plnění, částky.

- 7.2 Všechny zbylé doklady bez DIČ či s částkou nižší než 10.000,- zaevidujeme souhrnně v celkové výši jako jeden doklad. Neuvádíme DIČ a Typ dokladu nastavíme na Zjednodušený daňový doklad ZD

- 8.Tuzemská faktura vydaná

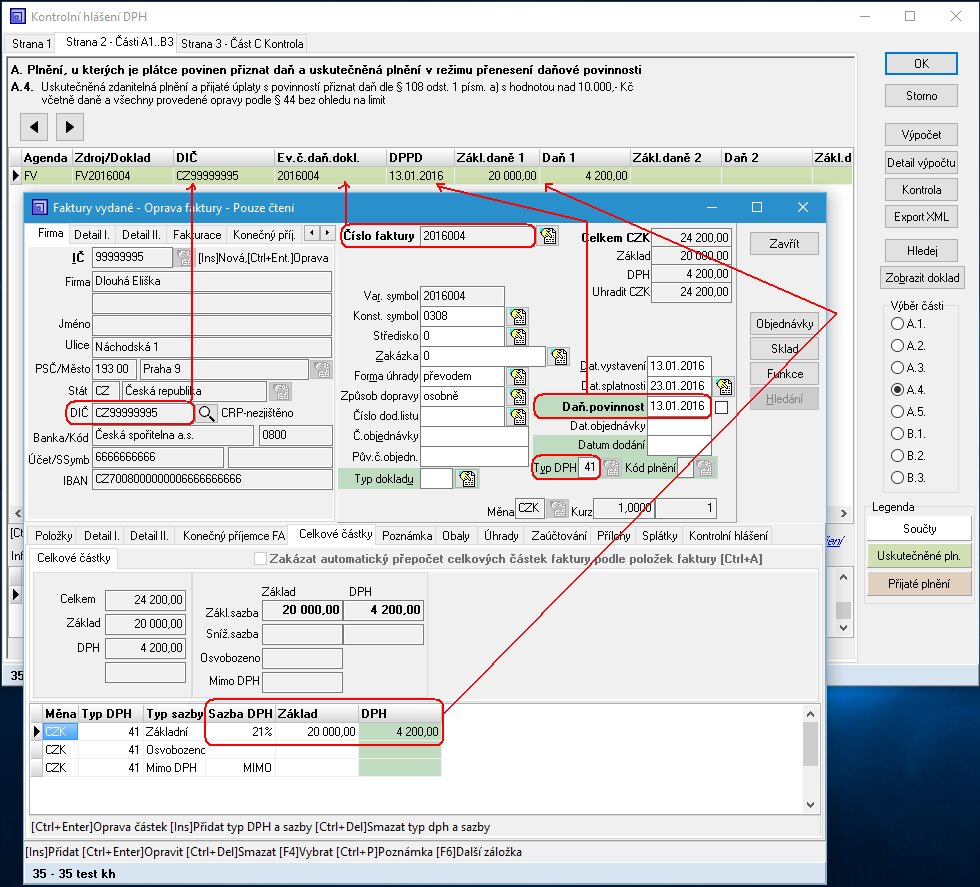

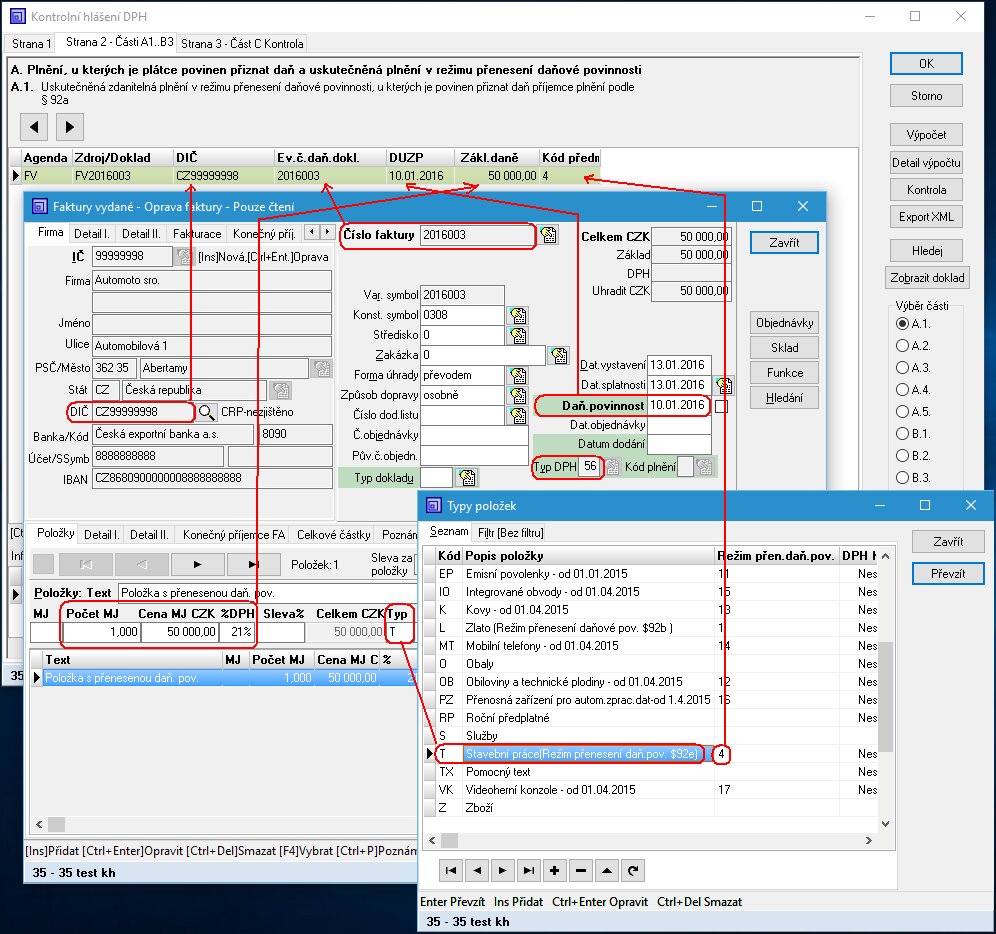

- 9.Tuzemská faktura vydaná s přenesenou daňovou povinností

Kontrolní hlášení od 01.01.2016 nahrazuje dřívější výkaz DPHEVD (Výpis z evidence pro účely daně z přidané hodnoty). Pro zařazení dokladu do výpočtu KH je třeba správně vyplnit:

- Datum daňové povinnosti

- Typ DPH - 56.

- Odběratel uvedený na dokladu musí mít v Adresáři správně vyplněno české DIČ

- Jednotlivé položky (řádky) dokladu, které mají být zahrnuty do KH, musí mít:

- Vyplněny položky Počet MJ a Cena MJ (k množstevní jednotce se u KH narozdíl od DPHEVD již nepřihlíží).

- Ve sloupci TYP uveden takový typ, který má v Číselníku typů položek ve sloupci Režim přen.daň.pov. uveden správný kód předmětu plnění. Platné kódy předmětu plnění jsou od 01.01.2016 tyto: 1, 4, 5, 11, 12, 13, 14, 15, 16, 17 Od 01.02.2016 pak ještě navíc: 18, 19, 20.

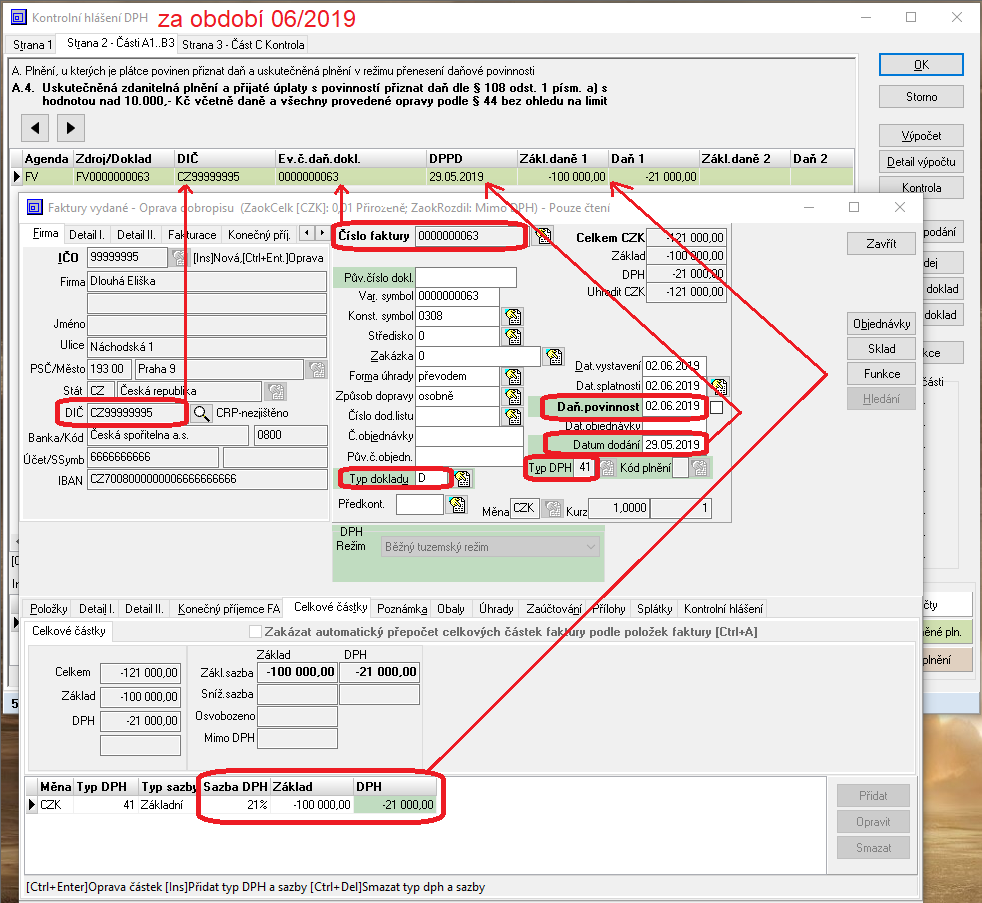

- 10.Tuzemská faktura vydaná - opravný daňový doklad(dobropis) nad 10.000,- od 01.04.2019

Od 01.04.2019 dochází v Zákonu o DPH ke změně v paragrafu 42. U opravy základu daně, pokud je snižován základ, se doklad uvede do Přiznání k DPH a Kontrolního hlášení

za zdaňovací období, ve kterém plátce vynaložil úsilí, které po něm lze rozumně požadovat k tomu, aby se tento daňový doklad dostal do dispozice příjemce plnění. O postupu

zařazení takového dokladu se mj. hovoří v Otázkách a odpovědích na stránkách Finanční správy. Citujeme z těchto stránek otázku:

U měsíčního plátce - poskytovatele plnění došlo ke snížení základu daně opravou podle § 42 zákona o DPH ke dni 29. 5. 2019 (uskutečnění) a to ve výši -15.000,- Kč, plátce však vynaložil úsilí doručit opravný daňový doklad (§ 45 zákona o DPH) příjemci plnění až dne 2. 6. 2019.

Podle § 42 odst. 6 zákona o DPH bude opravný daňový doklad (na snížený základ daně) zahrnut do daňového přiznání k DPH a kontrolního hlášení za 06/2019. Do kontrolního hlášení části A.4. KH plátce-poskytovatel plnění do položky datum povinnosti přiznat daň uvede – den uskutečnění podle § 42 odst. 3 zákona o DPH – tj. 29. 5. 2019 (tento den musí být rovněž uveden i na opravném daňovém dokladu - § 45 odst. 1 písm. k) zákona o DPH).

Pozn.: Pokud opravou podle § 42 zákona o DPH dochází ke zvýšení základu daně nebo jde o situace podle § 42 odst. 3 písm. b) až d) zákona o DPH (reorganizace) - tak, oprava základu daně jako samostatné zdanitelné plnění se vždy uvede v daňovém přiznání za zdaňovací období, ve kterém se tato oprava považuje za uskutečněnou.

Z tohoto příkladu vyplývají nutné změny ve způsobu zadání daňového dobropisu (v MRP/K-S doklad s typem dokladu "D" ). Při zaevidování dokladu je mj. třeba dbát na správné uvedení těchto polí:

- Datum daňové povinnosti - uvede se datum, kdy bylo "vynaloženo úsilí...". Podle tohoto data je doklad zařazen do výpočtu KH za příslušné zdaňovací období.

- Datum dodání - uvede se datum daňové povinnosti. Toto datum bude uvedeno v KH v poli DPPD.

- Typ dokladu - D.

Datum dodání z daňového dokladu se do KH přenáší do pole DPPD pouze u typu dokladu dobropis - "D". Pokud se datum daňové povinnosti shoduje s datem "vynaložení úsilí...", není třeba

datum dodání na daňovém dokladu vyplňovat.

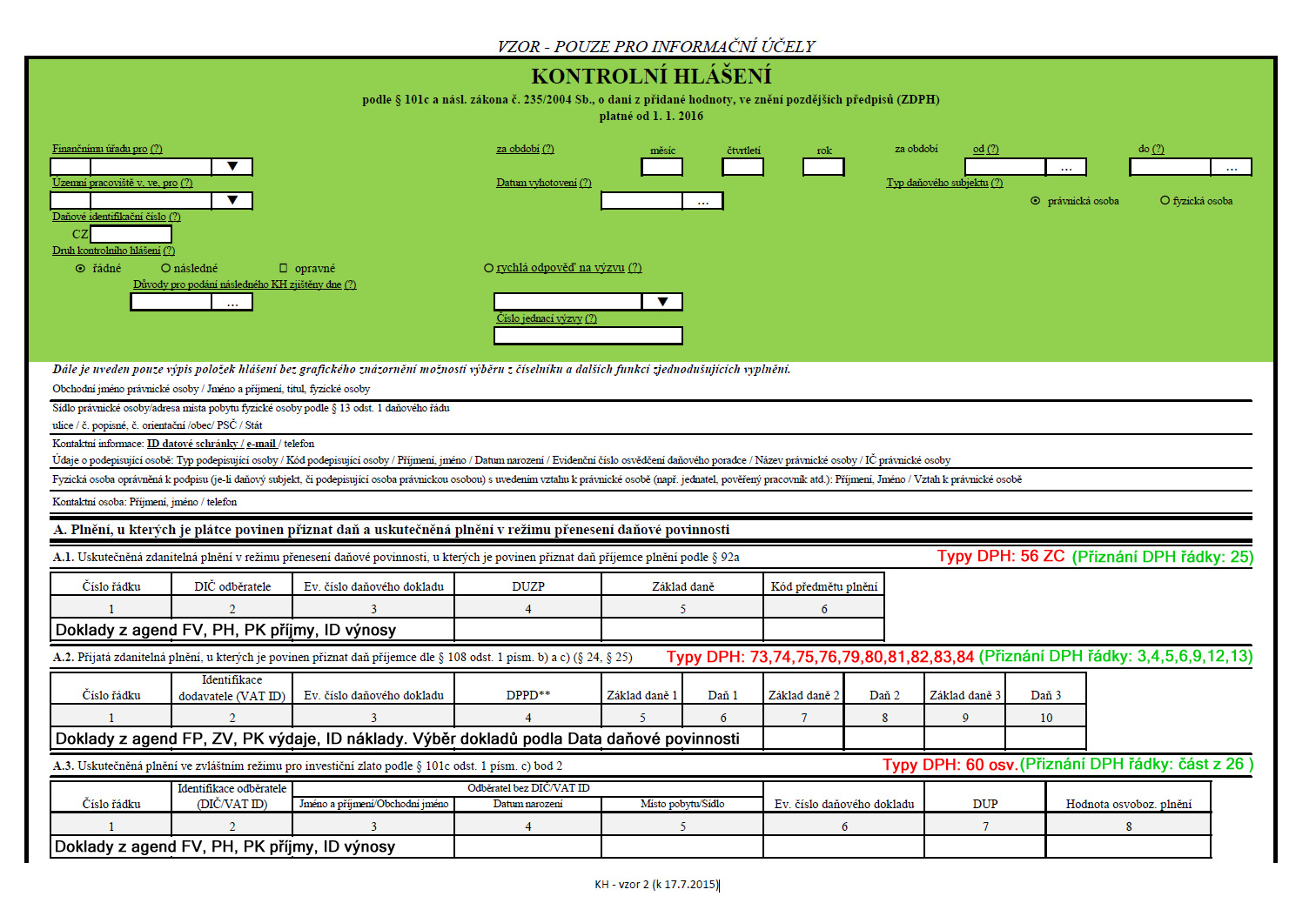

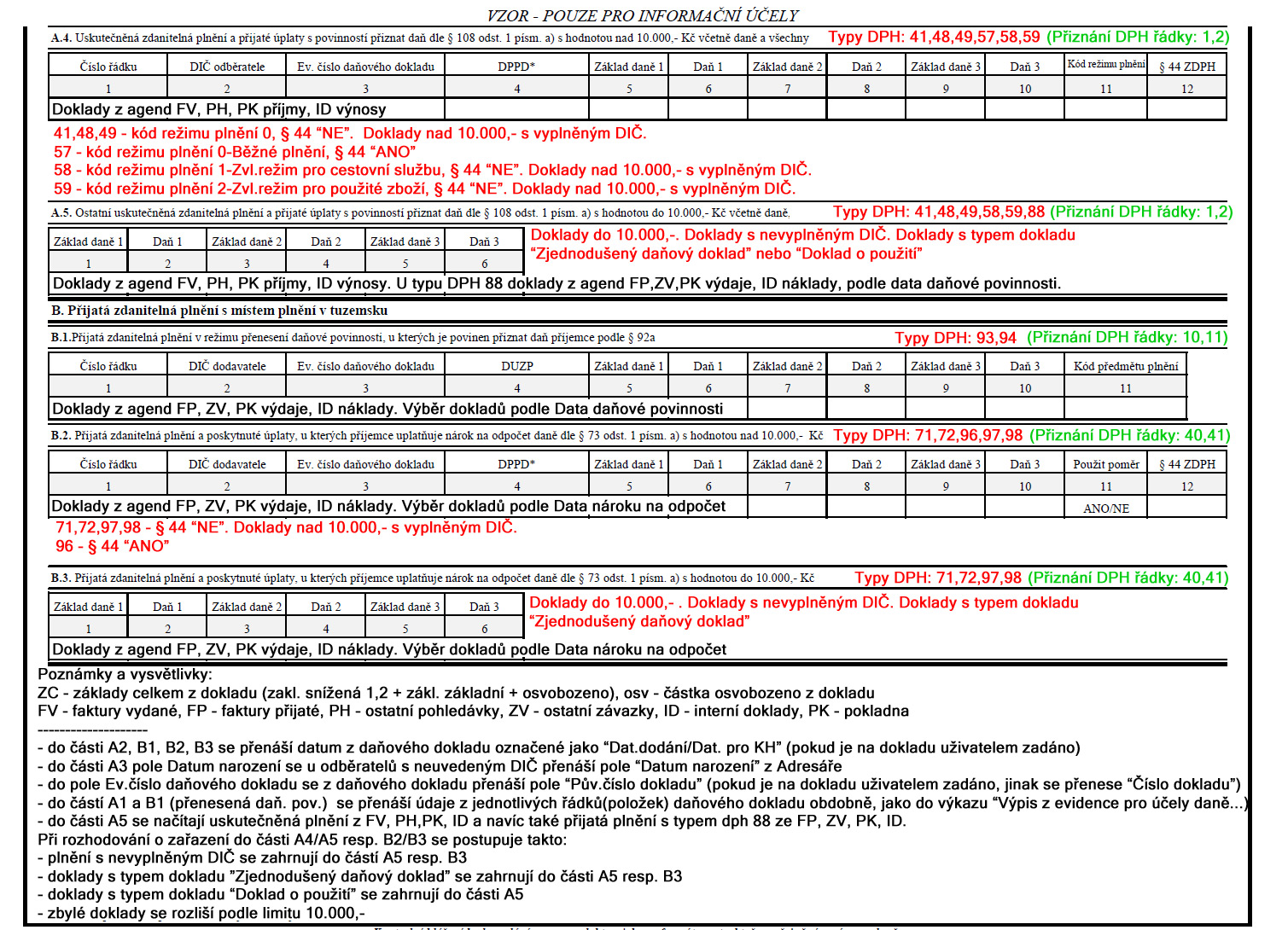

Níže uvádíme grafickou podobu formuláře s vepsaným postupem výpočtu - použití typů DPH, vyhodnocování Typu dokladu, částek dokladu apod.